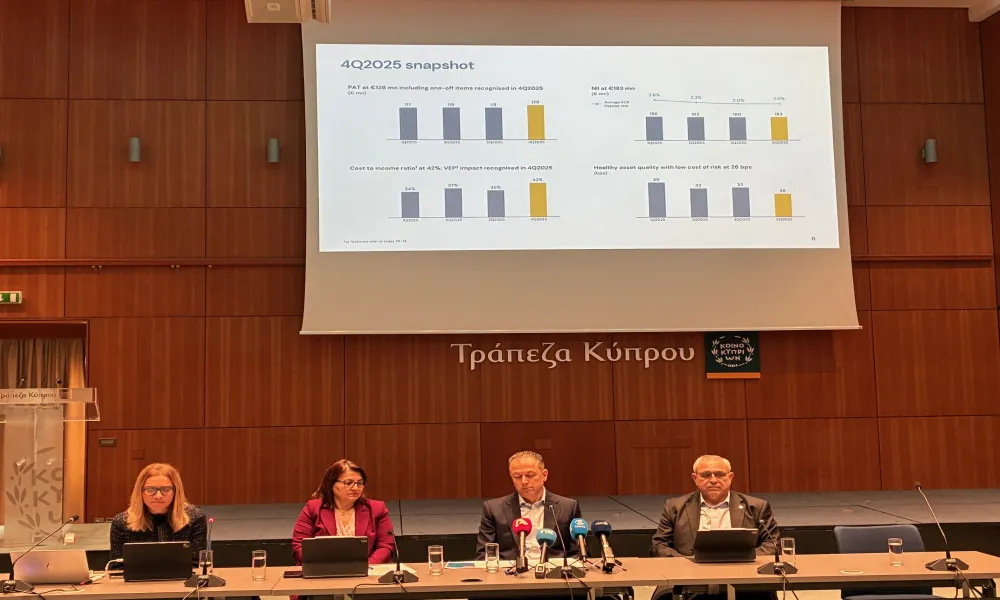

Την ανάγκη εξεύρεσης μιας συνολικής και ρεαλιστικής λύσης για τα μη εξυπηρετούμενα δάνεια (ΜΕΔ), χωρίς κινήσεις που θα μπορούσαν να υπονομεύσουν τη διεθνή αξιοπιστία της χώρας, τόνισε ο διευθύνων σύμβουλος της Τράπεζας Κύπρου, Πανίκος Νικολάου, κατά την παρουσίαση των αποτελεσμάτων του 2025. Στο ίδιο πλαίσιο ενέταξε και τη συζήτηση που βρίσκεται σε εξέλιξη για πιθανή έκτακτη φορολόγηση του τραπεζικού τομέα, εκφράζοντας σαφείς επιφυλάξεις.

Οι εκποιήσεις

Αναφερόμενος στο ζήτημα των εκποιήσεων και τη σχετική δημόσια συζήτηση που έχει ανοίξει, ο επικεφαλής της Τράπεζας Κύπρου υπογράμμισε ότι η παραπομπή υποθέσεων σε ειδικά δικαστήρια με άγνωστο ορίζοντα εκδίκασης ή η διαδοχική αναστολή διαδικασιών δεν αντιμετωπίζει την ουσία του προβλήματος.

Αντιθέτως, όπως σημείωσε, ενδέχεται να το διογκώσει. Δεν μπορούμε, είπε, να έχουμε ΜΕΔ ύψους €20 δισ., όταν το σύνολο των δανείων που έχουν χορηγήσει όλες οι τράπεζες μαζί είναι €26 δισ.

«Αν θεωρούμε ότι η λύση είναι να πάει μια υπόθεση σε δικαστήριο και να εκδικαστεί σε πέντε χρόνια, απλώς τα ποσά που σήμερα βλέπουμε θα είναι μεγαλύτερα», ανέφερε χαρακτηριστικά, εξηγώντας ότι οι τόκοι συνεχίζουν να συσσωρεύονται και το αρχικό χρέος δεν διαγράφεται.

Υπογράμμισε ότι το βασικό ερώτημα και η ουσία του προβλήματος είναι κατά πόσο ο δανειολήπτης έχει πραγματική δυνατότητα αποπληρωμής. Σε πολλές περιπτώσεις, είπε, το πρόβλημα αφορά τη βιωσιμότητα του ίδιου του δανείου και όχι μόνο τη διαχείριση των επιτοκίων ή των επιβαρύνσεων.

Όπως είπε, ο χρόνος προσθέτει χρέος με τη συσσώρευση τόκων. «Το θέμα είναι αν μπορεί ο δανειολήπτη να αποπληρώσει». Υπάρχουν δανειολήπτες που δεν κατόρθωσαν να ενταχθούν σε σχέδια αναδιάρθρωσης ή κρατικής στήριξης (π.χ. Ενοίκιο Έναντι Δόσης) κυρίως λόγω αδυναμίας να αποδείξουν μακροπρόθεσμη βιωσιμότητα.

«Πρέπει να αναγνωρίσουμε ότι υπάρχει πρόβλημα. Και πρέπει να βρούμε λύση από κοινού, κράτος, θεσμοί και τράπεζες», σημείωσε, προσθέτοντας ότι οι τράπεζες δεν απορρίπτουν τη συμβολή τους, εφόσον αυτή εντάσσεται σε ένα συνεκτικό και εφαρμόσιμο πλαίσιο. Υπενθύμισε ότι οι τράπεζες συμμετείχαν σε προηγούμενα σχέδια, αποδεχόμενες διαγραφές και αναδιαρθρώσεις, ακόμη και κάτω από την αξία εξασφαλίσεων.

Ιδιαίτερη βαρύτητα έδωσε στη διατήρηση της αξιοπιστίας της Κύπρου ως χρηματοοικονομικού και επιχειρηματικού κέντρου. Όπως ανέφερε, σε μια μικρή οικονομία η σταθερότητα κανόνων και η προβλεψιμότητα αποτελούν κρίσιμο παράγοντα για την προσέλκυση επενδύσεων.

Η φορολόγηση

Στο πλαίσιο αυτό ενέταξε και τη συζήτηση περί έκτακτης φορολόγησης των τραπεζών λόγω αυξημένης κερδοφορίας. Υποστήριξε ότι η προσέγγιση αυτή αγνοεί μια σειρά δεδομένων:

Οι τράπεζες ήδη καταβάλλουν αυξημένο εταιρικό φόρο λόγω υψηλότερων κερδών.

Υφίσταται ειδικό τέλος επί των καταθέσεων από το 2012.

Προηγήθηκε πολυετής περίοδος ζημιών (2012-2022), κατά την οποία οι μέτοχοι δεν λάμβαναν μερίσματα.

Το 2014 οι μέτοχοι της Τράπεζας Κύπρου συνεισέφεραν €1 δισ. για την κεφαλαιακή ενίσχυση, στο πλαίσιο της διάσωσης μετά την κρίση του 2013.

Όπως υποστήριξε, η επιβολή πρόσθετης φορολόγησης «τρίτη φορά», όπως χαρακτηριστικά ανέφερε, θα μπορούσε να εγείρει και ζητήματα ίσης μεταχείρισης και ενδεχομένως συνταγματικότητας.

Ο επικεφαλής της τράπεζας διερωτήθηκε ποιο μήνυμα επιθυμεί να εκπέμψει η χώρα προς τους επενδυτές.

«Όταν είσαι μικρή χώρα, πρέπει να είσαι αξιόπιστη», ανέφερε, επισημαίνοντας ότι η στοχοποίηση ενός τομέα λόγω συγκυριακής κερδοφορίας μπορεί να δημιουργήσει αίσθηση αβεβαιότητας.

Σύμφωνα με τον ίδιο, σε χώρες όπου επιβλήθηκαν έκτακτοι φόροι, αυτό έγινε κυρίως σε περιβάλλον δημοσιονομικής πίεσης και με κυβερνητική πρωτοβουλία, ενώ στην Κύπρος η πρωτοβουλία έρχεται από τη Βουλή.