Πρόταση στο Υπουργείο Εργασίας για την υποχρεωτική αυτόματη εγγραφή εργαζομένων σε ταμεία προνοίας, υπέβαλε ο καθηγητής Χρηματοοικονομικών στο Πανεπιστήμιο Κύπρου που ειδικεύεται σε θέματα συντάξεων, Ανδρέας Μιλιδώνης.

Η πρόταση, την οποία παρέθεσε στον «Π» ο κ. Μιλιδώνης, βασίζεται στις βέλτιστες διεθνείς πρακτικές, με στόχο την ενίσχυση της μελλοντικής συνταξιοδοτικής επάρκειας μέσω του δεύτερου συνταξιοδοτικού πυλώνα.

Με βάση την πρόταση που βασίζεται στο έργο του Νομπελίστα Οικονομικών Richard Thaler, κάθε νέος εργαζόμενος θα εγγράφεται αυτόματα σε ταμείο προνοίας κατά την έναρξη της εργοδότησής του, διατηρώντας το δικαίωμα να αποχωρήσει, εφόσον το επιθυμεί.

Σύμφωνα με τον καθηγητή, η εφαρμογή του συστήματος αυτόματης εγγραφής στο Ηνωμένο Βασίλειο το 2012 αποτελεί χαρακτηριστικό παράδειγμα επιτυχούς μεταρρύθμισης. Μέσα σε μία δεκαετία, η συμμετοχή των εργαζόμενων του ιδιωτικού τομέα σε επαγγελματικά συνταξιοδοτικά σχέδια αυξήθηκε από 42% το 2012 σε 86% το 2022, συμβάλλοντας ουσιαστικά στη βελτίωση της συνταξιοδοτικής κάλυψης, επισημαίνει.

Κοινή χρηματοδότηση από εργαζόμενους, εργοδότες και κράτος

Προτείνεται η καταβολή από τους εργοδότες εισφοράς ίσης με την εισφορά των εργαζομένων, μέχρι το 3-5% του ακαθάριστου μισθού, σταδιακά σε βάθος χρόνου.

«Το μοντέλο αυτό ακολουθείται ήδη στην Αυστραλία, όπου οι εργοδότες καταβάλουν υποχρεωτική εισφορά ύψους 12%. Η επιτυχία του μοντέλου βασίζεται επίσης στην ύπαρξη ανεξάρτητης εποπτικής αρχής και στις επενδύσεις των ταμείων, εντός και εκτός της χώρας. Ως αποτέλεσμα, το μέγεθος του συνταξιοδοτικού τομέα έφτασε στο 150% του ΑΕΠ της Αυστραλίας, κυρίως μέσω των ταμείων προνοίας. Στην Κύπρο αντιστοιχεί στο 15% του ΑΕΠ, γεγονός που υποδηλώνει σημαντικά περιθώρια ανάπτυξης του Πυλώνα II. Το συγκεκριμένο μοντέλο είναι υπό μελέτη στις ΗΠΑ για τη δική τους συνταξιοδοτική μεταρρύθμιση», προσθέτει.

Την ίδια ώρα, αναφέρει ότι τα οφέλη που λαμβάνουν ήδη οι κυπριακές εταιρείες μέσα από τη φορολογική μεταρρύθμιση (1/1/2026), αντισταθμίζουν τέτοιες εισφορές. Χαρακτηριστικό παράδειγμα η καθαρή μείωση του φόρου στα μερίσματα για φυσικά πρόσωπα.

Επιστρεφόμενη πίστωση φόρου εισοδήματος

Παράλληλα, προτείνει το κράτος να ενισχύει τη συνταξιοδοτική αποταμίευση καταβάλλοντας ποσό ίσο με το 50% της εισφοράς των εργαζομένων, με ανώτατο όριο περίπου €1000 ετησίως ανά δικαιούχο, ως επιστρεφόμενη πίστωση φόρου εισοδήματος. «Επί της ουσίας, αυτό θα αμβλύνει την έλλειψη φορολογικών κινήτρων για τους χαμηλόμισθους (με δημοσιονομικό κόστος), ενώ δεν αναμένεται να έχει επιπρόσθετο δημοσιονομικό κόστος για τους υψηλόμισθους».

«Η δημοσιονομική επίπτωση μιας τέτοιας μεταρρύθμισης μπορεί να είναι περιορισμένη και να επικεντρωθεί στους χαμηλόμισθους που δεν έχουν φορολογικό κίνητρο αποταμίευσης. Το όφελος από το δημοσιονομικό κόστος θα είναι η ενίσχυση της μακροπρόθεσμης χρηματοοικονομικής ασφάλειας για τα νοικοκυριά, με τη μείωση της μελλοντικής συνταξιοδοτικής ανεπάρκειας και την ανάγκη κρατικής ενίσχυσης μέσω επιδομάτων», τονίζει.

Για όσους ήδη επωφελούνται από τη φορολογική έκπτωση στις συνταξιοδοτικές εισφορές, σημειώνει, η υφιστάμενη φορολογική πίστωση θα συμψηφίζεται με την υφιστάμενη φορολογική απαλλαγή για εισφορές σε υφιστάμενα συνταξιοδοτικά σχέδια. Με τον τρόπο αυτό, η κρατική στήριξη γίνεται δικαιότερη, καθώς ωφελεί όλους τους εργαζομένους ανεξάρτητα από το ύψος του εισοδήματός τους, ενώ παράλληλα δημιουργούνται ισχυρότερα κίνητρα για μακροχρόνια συνταξιοδοτική αποταμίευση.

Σύμφωνα με τον κ. Μιλιδώνη, άλλα σημεία που πρέπει να συντρέχουν με την πιο πάνω πρόταση.

- Ενίσχυση της Χρηματοοικονομικής Παιδείας.

- Δημιουργία Ανεξάρτητης Εποπτικής Αρχής για συνταξιοδοτικά προϊόντα

- Απαγόρευση δανεισμού από τα ταμεία προνοίας ή/και υποθήκευση της αποταμίευσης, αφού ο δανεισμός καταστρέφει την έννοια της αποταμίευσης και της μελλοντικής επένδυσης, μέσω του ανατοκισμού

- Απαγόρευση πρόσβασης στο ταμείο προνοίας πριν τη συνταξιοδότηση. Σε περίπτωση αλλαγής εργοδότη, να μεταφέρεται το υπόλοιπο σε άλλο, αντίστοιχο ταμείο προνοίας.

Παραδείγματα

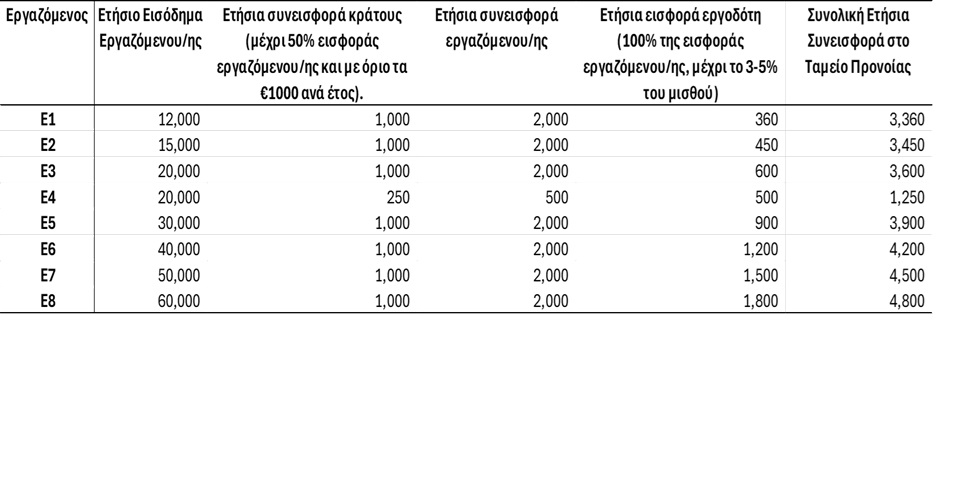

Ο κ. Μιλιδώνης παραθέτει και παραδείγματα σημειώνοντας ότι η κοινή συνισταμένη είναι η εισφορά του εργαζόμενου. Όσα περισσότερα αποταμιεύει, τόσα περισσότερα παίρνει από το κράτος (μέχρι €1000) και τον εργοδότη του (π.χ. μέχρι 3% του μισθού του).

Ο εργαζόμενος Ε3 στον πίνακα, με συνολικό ετήσιο εισόδημα κάτω από το υφιστάμενο αφορολόγητο όριο, συνεισφέρει στο ταμείο προνοίας €2.000 του μισθού του σε ετήσια βάση. Λαμβάνει άλλα €1.000 από το κράτος ως συνεισφορά στο ταμείο προνοίας (δηλαδή 50% της δικής της συνεισφοράς). Λαμβάνει επίσης επιπρόσθετα €600 από τον εργοδότη, το οποίο αντιστοιχεί στο 3% του ετήσιου μισθού του.

Ο εργαζόμενος Ε3 στον πίνακα, με συνολικό ετήσιο εισόδημα κάτω από το υφιστάμενο αφορολόγητο όριο, συνεισφέρει στο ταμείο προνοίας €2.000 του μισθού του σε ετήσια βάση. Λαμβάνει άλλα €1.000 από το κράτος ως συνεισφορά στο ταμείο προνοίας (δηλαδή 50% της δικής της συνεισφοράς). Λαμβάνει επίσης επιπρόσθετα €600 από τον εργοδότη, το οποίο αντιστοιχεί στο 3% του ετήσιου μισθού του.

Ο εργαζόμενος Ε4 έχει ακριβώς το ίδιο εισόδημα με τον Ε3 αλλά συνεισφέρει μόνο €500 ετησίως. Άρα θα πάρει άλλα €250 από το κράτος, δηλαδή 50% της δικής τους συνεισφοράς. Επίσης θα λάβει μόνο €500 από τον εργοδότη, αφού ο Ε4 δεν έχει συνεισφέρει το 3% του μισθού του αλλά μόνο το 2,5%.

Η εργαζόμενη Ε7 με συνολικό ετήσιο εισόδημα €50.000 συνεισφέρει €2.000, λαμβάνει €1.500 από τον εργοδότη που αντιστοιχεί στο 3% του ετήσιου μισθού της. Τι θα πάρει από το κράτος όμως η Ε7, ή καλύτερα, πως θα το πάρει; Επειδή η Ε7 ήδη επωφελείται από το φορολογικό κίνητρο αποταμίευσης σε ταμεία προνοίας, μέσω της μείωσης φόρου εισοδήματος, δεν θα πάρει επιπρόσθετη συνεισφορά στο ταμείο προνοίας (συμψηφισμός των δύο κινήτρων από το κράτος).