*Νεκτάριου Μιχαήλ

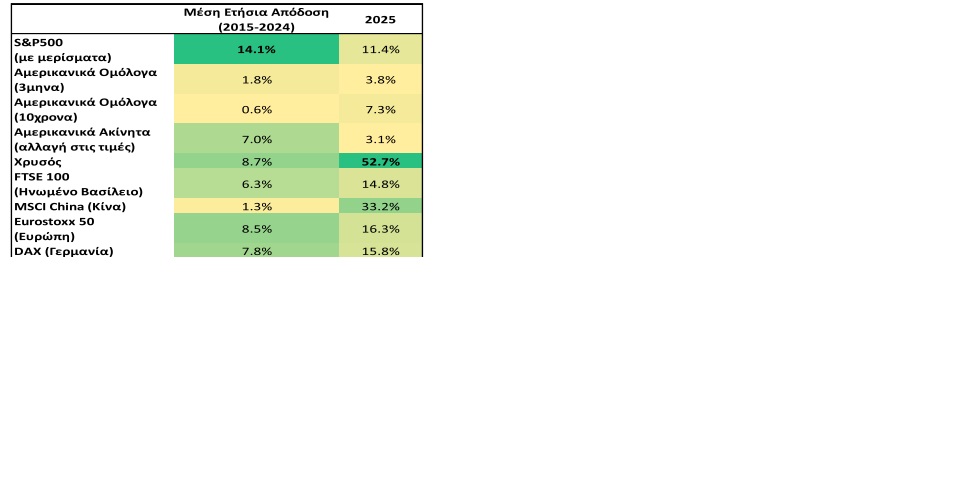

Η τελευταία δεκαετία υπήρξε εξαιρετικά καλή για την πορεία των περισσότερων επενδύσεων, ιδιαίτερα αυτών με υψηλότερο ρίσκο. Όπως φαίνεται στον πίνακα, οι επενδύσεις σε οποιοδήποτε διαφοροποιημένο επενδυτικό προϊόν υψηλού ρίσκου απέφεραν σημαντικές αποδόσεις. Ενδεικτικά αναφέρω τον δείκτη S&P 500, ο οποίος απέδωσε περίπου 14% τον χρόνο, με επενδύσεις σε αμερικανικά ακίνητα να αποφέρουν 7%, εξαιρουμένης της απόδοσης από ενοίκια. Στην Ευρώπη, ο δείκτης Eurostoxx 50 απέδωσε περίπου 8,5% το έτος, με το ελληνικό χρηματιστήριο να αποδίδει περίπου 7,2%. Σε αυτό το άρθρο εξετάζουμε τις σχέσεις μεταξύ των μακροοικονομικών συντελεστών και των αυξήσεων στις αγορές, στο παρελθόν και στο μέλλον. Σημειώνεται, ότι το άρθρο έχει αποκλειστικά ενημερωτικό χαρακτήρα και δεν αποτελεί χρηματοοικονομική ή επενδυτική συμβουλή.

Φέτος, όπως φαίνεται στον πίνακα, οι αποδόσεις συνεχίζουν να είναι υψηλές. Τρανταχτό παράδειγμα ο χρυσός, του οποίου η τιμή έχει αυξηθεί κατά 52,7% μόνο το 2025, ενώ εξαιρετικές αποδόσεις είχε φέτος και ο δείκτης του ελληνικού χρηματιστηρίου, αλλά και ο δείκτης των κινεζικών μετοχών. Ακόμη και προϊόντα όπως τα 10χρονα αμερικανικά ομόλογα, τα οποία θεωρούνται χαμηλού κινδύνου, κατέγραψαν απόδοση 7,3% φέτος.

Ο λόγος που παρουσιάζουμε τις αποδόσεις των εν λόγω επενδύσεων, καθώς και τη σύγκριση της προηγούμενης δεκαετίας με το 2025, είναι γιατί συνήθως ξεχνάμε ότι οι αποδόσεις του παρελθόντος είναι πάντα ενδεικτικές των μακροοικονομικών παραγόντων την εν λόγω περίοδο.

Ο λόγος που παρουσιάζουμε τις αποδόσεις των εν λόγω επενδύσεων, καθώς και τη σύγκριση της προηγούμενης δεκαετίας με το 2025, είναι γιατί συνήθως ξεχνάμε ότι οι αποδόσεις του παρελθόντος είναι πάντα ενδεικτικές των μακροοικονομικών παραγόντων την εν λόγω περίοδο.

Ένας από τους κύριους παράγοντες που επηρέασε τις αγορές την προηγούμενη δεκαετία ήταν το δημόσιο χρέος. Στις ΗΠΑ, τη μεγαλύτερη οικονομία του κόσμου, το δημόσιο χρέος εκτινάχθηκε από περίπου $8,5 τρισεκατομμύρια το 2005 σε $35 τρισεκατομμύρια το 2024. Παρά την οικονομική ανάπτυξη των τελευταίων 20 ετών, ο λόγος του χρέους προς ΑΕΠ διπλασιάστηκε σχεδόν, αγγίζοντας το 120%.

Η μεγάλη αύξηση στο δημόσιο χρέος, προερχόμενη από αυξημένες κρατικές δαπάνες, σημαίνει ξεκάθαρα ότι η ποσότητα του χρήματος στην οικονομία αυξήθηκε σημαντικά. Αυτό συνεπάγεται μεγαλύτερο διαθέσιμο εισόδημα για τα νοικοκυριά και τις επιχειρήσεις, καθώς και αυξημένη δυνατότητα επένδυσης. Ως εκ τούτου, δεν είναι καθόλου τυχαία η αύξηση στα διεθνή χρηματιστήρια: από το 2005 μέχρι το τέλος του 2007, όταν το χρέος των ΗΠΑ αυξήθηκε κατά μόνο 10% και ο λόγος χρέους προς ΑΕΠ ήταν σταθερός, ο δείκτης S&P500 κατέγραψε μέση ετήσια αύξηση περίπου 8,6%, σημαντικά χαμηλότερη της αύξησης του 14% που καταγράφηκε την τελευταία δεκαετία.

Η μεγάλη αύξηση στο χρέος όμως είναι δύσκολο να συνεχιστεί χωρίς επακόλουθες συνέπειες. Όταν το 2005 οι ΗΠΑ είχαν λόγο χρέους προς ΑΕΠ στο 66% περίπου, υπήρχε δημοσιονομικό περιθώριο για αύξηση του χρέους σε περίοδο κρίσης, κάτι που έγινε το 2008. Όμως, με τη λήξη της κρίσης το 2009 η αύξηση δεν σταμάτησε, και ως εκ τούτου το δημοσιονομικό περιθώριο έχει εκμηδενιστεί. Πλέον, με δημοσιονομικό έλλειμμα σχεδόν στο 6%, οι ΗΠΑ χρειάζεται να αντιδράσουν - η μόνη ορθή αντίδραση είναι ο περιορισμός του ελλείμματος, κάτι που αναμένεται να επηρεάσει τις αγορές, όπως έδειξε και η αντίδρασή τους την περίοδο της καλούμενης διακοπής λειτουργίας της ομοσπονδιακής κυβέρνησης τον Νοέμβριο του 2025, όταν το Κογκρέσο δεν ενέκρινε τη νομοθεσία για χρηματοδότηση πριν από την έναρξη του νέου οικονομικού έτους.

Αυτή η αύξηση δημόσιου χρέους δεν παρατηρήθηκε μόνο στις ΗΠΑ. Στην Κίνα, τη δεύτερη πλέον μεγαλύτερη οικονομία στον κόσμο, το χρέος εκτοξεύθηκε από $600 δισεκατομμύρια σε $16,5 τρισεκατομμύρια την εικοσαετία 2005-2024, κυρίως με στόχο τη στήριξη της εγχώριας αγοράς, ειδικότερα την περίοδο κατά την οποία ο τομέας των ακινήτων είχε αντιμετωπίσει πολλά προβλήματα, αλλά και διεθνοποίηση της χώρας με στόχο την αύξηση της γεωπολιτικής της δύναμης. Αν και ο στόχος αυτός έχει σε μεγάλο βαθμό επιτευχθεί, τα δημοσιονομικά περιθώρια στην Κίνα μειώνονται επίσης. Καθώς ο λόγος του χρέους ως προς το ΑΕΠ το 2025 έχει ξεπεράσει το 95%, τα δημοσιονομικά περιθώρια στενεύουν αν και ακόμα είναι μεγαλύτερα σε σχέση με τις ΗΠΑ. Όμως, το γεγονός ότι η Κίνα στηρίζεται ακόμη σημαντικά σε εξαγωγές αντί στην εγχώρια κατανάλωση (σε μικρότερο βαθμό βέβαια παρά ότι στο παρελθόν), την κάνει πιο επιρρεπή σε πιθανά προβλήματα στο εξωτερικό της περιβάλλον.

Επιπλέον, στις μεγάλες ευρωπαϊκές οικονομίες, μόνο η Γερμανία κατάφερε να συγκρατήσει σχετικά το χρέος της τα τελευταία 20 χρόνια. Ακόμα και σε αυτή την περίπτωση το χρέος της χώρας αυξήθηκε από $1,9 τρισεκατομμύρια σε $3 τρισεκατομμύρια. Σε αντίθεση, στη Γαλλία το χρέος υπερδιπλασιάστηκε, ενώ στο Ηνωμένο Βασίλειο υπερτριπλασιάστηκε. Στην Ιταλία, καθώς το χρέος ήταν ήδη υψηλό, η αύξηση ήταν μικρότερη. Εξαιρουμένης της Γερμανίας, το χρέος των άλλων τριών χωρών (Ηνωμένου Βασιλείου, Γαλλίας, Ιταλίας) ξεπερνά κατά πολύ το 100% του ΑΕΠ. Παρά το ότι ο λόγος του χρέους της Ιταλίας ως προς το ΑΕΠ είναι ο υψηλότερος, η Γαλλία βρίσκεται στη χειρότερη θέση με τεράστια δημοσιονομικά ελλείμματα και μεγάλες δυσκολίες στον περιορισμό τους.

Όλα τα πιο πάνω καταδεικνύουν τη μεγάλη αύξηση την τελευταία εικοσαετία, μεγάλο κομμάτι της οποίας μπήκε στις αγορές αυξάνοντας τις αποδόσεις των επενδύσεων υψηλού ρίσκου. Καθώς όμως οι αγορές στηρίζονται σε μια συνεχή εισροή χρηματικών ροών για να διατηρήσουν την ανοδική τους πορεία, μια αλλαγή η οποία θα μειώσει τις συνολικές ροές αναμένεται να τις επηρεάσει αρνητικά, μειώνοντας τις αποδόσεις από τα επίπεδα που είδαμε την τελευταία δεκαετία. Καθώς οι Ηνωμένες Πολιτείες αναμένεται να προβούν σταδιακά σε μείωση του δημοσιονομικού ελλείμματος, με τα πρόσφατα στοιχεία να δείχνουν αύξηση του εισοδήματος από εμπορικούς δασμούς και μείωση στα έξοδα για την εκπαίδευση, είναι λογικό να αναμένεται μια ομαλοποίηση των αποδόσεων, τόσο στη χώρα όσο και ανά το παγκόσμιο. Στην περίπτωση της μείωσης του ελλείμματος των άλλων χωρών, οι επιπτώσεις αναμένεται να έχουν πιο τοπικό αντίκτυπο, αν και πιθανώς σε βάθος χρόνου.

Ένας άλλος σημαντικός παράγοντας ήταν η στάση της νομισματικής πολιτικής. Αν και πολλές φορές ο ρόλος των επιτοκίων δεν τονίζεται αρκετά από πολλούς αναλυτές, μια σημαντική μείωση ή αύξηση των επιτοκίων μπορεί να επηρεάσει σημαντικά τις αποδόσεις πολλών χρηματοοικονομικών προϊόντων. Πρόσφατο παράδειγμα ήταν η αύξηση των επιτοκίων την περίοδο 2022-2023, απότοκο της αύξησης των τιμών ενέργειας, τα οποία οδήγησαν τις παγκόσμιες χρηματαγορές σε αρνητικές αποδόσεις το 2022.

Την προηγούμενη δεκαετία, τα μηδενικά επιτόκια στις ΗΠΑ και τα αρνητικά επιτόκια στη ζώνη του ευρώ βοήθησαν στην άνοδο των χρηματιστηρίων. Το πιο σημαντικό είναι ότι βοήθησαν κυρίως τις υπερχρεωμένες κυβερνήσεις να αποφύγουν προβλήματα βιωσιμότητας, κρατώντας το κόστος του χρέους σε ιστορικά χαμηλά επίπεδα.

Η περίοδος αυτή όμως έχει περάσει ανεπιστρεπτί: το επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας βρίσκεται στο 2%, με τις αγορές να μην προβλέπουν άλλη αλλαγή στα επιτόκια εντός του 2025, ενώ το επιτόκιο της Ομοσπονδιακής Τράπεζας των Ηνωμένων Πολιτειών, προβλέπεται να μειωθεί από τα σημερινά του επίπεδα, αλλά με πολύ πιο αργό ρυθμό ενώ αναμένεται να διατηρηθούν υψηλότερα από πριν. Το πιο σημαντικό είναι πως, ούτε στις ΗΠΑ, ούτε στη ζώνη του ευρώ, ούτε και στο Ηνωμένο Βασίλειο δεν αναμένεται να επανέλθουμε σε μηδενικά επιτόκια εκτός και αν συμβεί κάποια οικονομική κρίση.

Συνοψίζοντας, φαίνεται ότι οι κύριοι μακροοικονομικοί παράγοντες που ώθησαν τις αγορές στις θεαματικές αυξήσεις που παρατηρήσαμε την τελευταία δεκαετία έχουν πλέον μεταβληθεί σημαντικά. Τα υψηλά επίπεδα χρέους απαιτούν άμεσες αλλαγές, κάτι το οποίο, σε συνδυασμό με τα υψηλότερα (αν και όχι τόσο περιοριστικά λόγω της αυξημένης ρευστότητας) επιτόκια, αναμένεται να ομαλοποιήσουν τις αποδόσεις των προϊόντων υψηλού επενδυτικού ρίσκου, ενώ οι αποδόσεις προϊόντων χαμηλού επενδυτικού ρίσκου είναι θα πλέον πολύ πιο ανταγωνιστικές.

*Διευθυντή Οικονομικών Ερευνών στην Τράπεζα Κύπρου. Οι απόψεις που εκφράζονται είναι προσωπικές. Το άρθρο αναδημοσιεύεται από το Μπλοκ της Εταιρείας Κυπριακών Οικονομικών Μελετών.