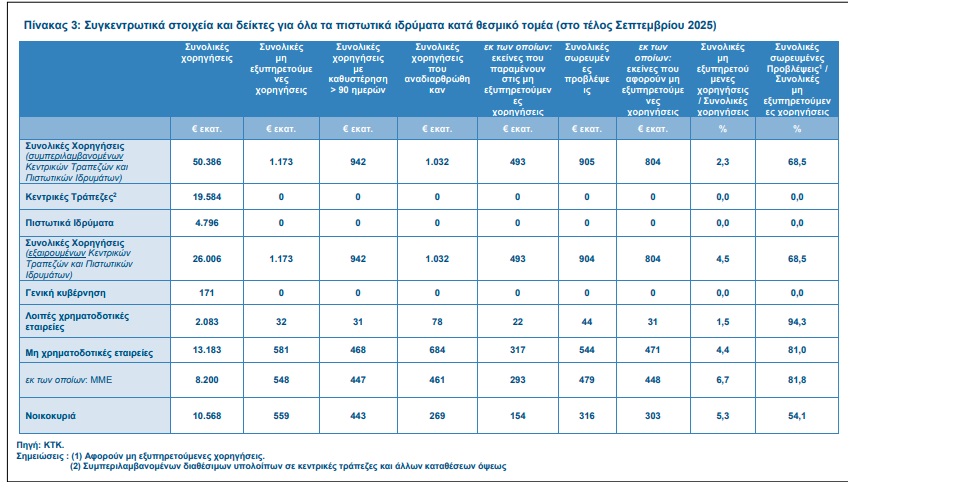

Τα τελευταία στοιχεία της Κεντρικής Τράπεζας της Κύπρου για την πορεία των μη εξυπηρετούμενων χορηγήσεων (ΜΕΧ) επιβεβαιώνει μια αισθητή βελτίωση: ο δείκτης ΜΕΔ υποχώρησε στο 2,3% (εξαιρουμένων των δανείων προς κεντρικές τράπεζες) στο τέλος Σεπτεμβρίου 2025, σε σύγκριση με 2,9% στο τέλος Ιουνίου 2025. Πρόκειται για μια θετική εξέλιξη, αν αναλογιστούμε ότι το 2019 το αντίστοιχο ποσοστό ξεπερνούσε το 27%.

Ωστόσο, παρά τη μείωση, η Κύπρος εξακολουθεί να βρίσκεται στις πρώτες θέσεις της Ευρωπαϊκής Ένωσης ως προς το ποσοστό ΜΕΔ. Αυτό σημαίνει ότι η πρόκληση παραμένει και απαιτείται στρατηγική συνέχειας.

Πώς φτάσαμε ώς εδώ

Η μείωση των ΜΕΔ οφείλεται σε συνδυασμό παραγόντων: σε αποπληρωμές και ανταλλαγές χρέους με ακίνητα, σε επιτυχείς αναδιαρθρώσεις και επανένταξη δανείων στις εξυπηρετούμενες χορηγήσεις, στις διαγραφές χορηγήσεων με ήδη σχηματισμένες προβλέψεις και πρωτίστως στις εξαγορές προβληματικών δανείων από εξειδικευμένες εταιρείες.

Οι εταιρείες εξαγοράς πιστώσεων έπαιξαν και παίζουν καθοριστικό ρόλο, καθώς απέκτησαν μεγάλο όγκο προβληματικών δανείων, ελαφρύνοντας τους ισολογισμούς των τραπεζών και δημιουργώντας μια δευτερογενή αγορά διαχείρισης χρέους.

Αυτή η στρατηγική επέτρεψε στις τράπεζες να επικεντρωθούν σε νέες χορηγήσεις και στην ενίσχυση της κερδοφορίας τους, ενώ οι εταιρείες εξαγοράς πιστώσεων ανέλαβαν το δύσκολο έργο της ανάκτησης οφειλών.

Τα επόμενα βήματα

Η πρόκληση τώρα είναι να διατηρηθεί η θετική πορεία και να μειωθεί περαιτέρω το ποσοστό ΜΕΔ.

Η Κύπρος έχει κάνει σημαντικά βήματα, αλλά η μάχη κατά των «κόκκινων» δανείων δεν έχει τελειώσει. Η επόμενη φάση απαιτεί συντονισμένη δράση από τράπεζες, εποπτικές Αρχές και την Πολιτεία, ώστε να διασφαλιστεί ένα υγιές χρηματοπιστωτικό σύστημα που θα στηρίζει την ανάπτυξη.

Παρά την πρόοδο, η Κύπρος πρέπει να συνεχίσει να μειώνει το ποσοστό των ΜΕΔ για να συγκλίνει με τον μέσο όρο της ΕΕ. Αυτό απαιτεί στοχευμένες πολιτικές που θα αντιμετωπίσουν τις βαθύτερες αιτίες του προβλήματος και θα αποτρέψουν την επανεμφάνισή του.

Πρώτος άξονας είναι η ενίσχυση της κουλτούρας πληρωμών. Η αθέτηση υποχρεώσεων δεν μπορεί να θεωρείται ανώδυνη επιλογή. Χρειάζονται εκστρατείες ενημέρωσης που θα εξηγούν τις συνέπειες της μη εξυπηρέτησης δανείων, όχι μόνο για τον δανειολήπτη αλλά και για την οικονομία συνολικά. Παράλληλα, πρέπει να θεσπιστούν κίνητρα για τους συνεπείς δανειολήπτες, όπως μειωμένα επιτόκια ή πρόσβαση σε νέα χρηματοδοτικά προϊόντα. Η επιβράβευση της συνέπειας μπορεί να λειτουργήσει ως ισχυρό μήνυμα ότι η υπεύθυνη συμπεριφορά ανταμείβεται.

Δεύτερος άξονας είναι η αποτελεσματική λειτουργία των εταιρειών εξαγοράς πιστώσεων. Η δημιουργία μιας δευτερογενούς αγοράς δανείων ήταν αναγκαία για την εξυγίανση των τραπεζικών ισολογισμών, αλλά η λειτουργία αυτών των εταιρειών πρέπει να διέπεται από κανόνες διαφάνειας και προστασίας των δανειοληπτών. Η ισορροπία ανάμεσα στην αποτελεσματική ανάκτηση οφειλών και στην προστασία των δικαιωμάτων των πολιτών είναι κρίσιμη για τη διατήρηση της εμπιστοσύνης. Στην Κύπρο, παρά την καχυποψία που υπήρχε, η πράξη έδειξε ότι η ΕΕΠ και οι εταιρείες διαχείρισης δανείων λειτουργούν με ευαισθησία.

Τρίτος άξονας είναι η πρόληψη της δημιουργίας νέων ΜΕΔ. Η εμπειρία της τελευταίας δεκαετίας δείχνει ότι η πρόληψη είναι πιο αποτελεσματική και λιγότερο δαπανηρή από τη θεραπεία. Οι τράπεζες πρέπει να ενισχύσουν τις διαδικασίες πιστοληπτικής αξιολόγησης πριν από τη χορήγηση δανείων, ώστε να διασφαλίζεται ότι οι δανειολήπτες έχουν πραγματική δυνατότητα αποπληρωμής. Παράλληλα, χρειάζονται προγράμματα έγκαιρης παρέμβασης για δανειολήπτες που εμφανίζουν σημάδια οικονομικής δυσκολίας. Η έγκαιρη αναδιάρθρωση ενός δανείου μπορεί να αποτρέψει την πλήρη αθέτηση και να μειώσει τον κίνδυνο για το τραπεζικό σύστημα. Επιπλέον, η αξιοποίηση ψηφιακών εργαλείων και δεδομένων μπορεί να βοηθήσει τις τράπεζες να εντοπίζουν έγκαιρα τους κινδύνους και να αντιδρούν προληπτικά.

Η Κεντρική

Η Κεντρική Τράπεζα σε σχόλιο που συνοδεύει τη δημοσιοποίηση των στοιχείων αναφέρει ότι οι συνολικές χορηγήσεις που έτυχαν αναδιάρθρωσης στο τέλος Σεπτεμβρίου 2025 ανέρχονταν στα €1 δισ., από τις οποίες χορηγήσεις ύψους €0,5 δισ. εξακολουθούν να περιλαμβάνονται στα ΜΕΔ. Ο δείκτης κάλυψης των ΜΕΧ με προβλέψεις επισφάλειας αυξήθηκε σε 68,5% στο τέλος Σεπτεμβρίου 2025, σε σύγκριση με 62,0% τέλος Ιουνίου 2025.

Η Κεντρική αποδίδει τη μείωση των ΜΕΔ το τρίτο τρίμηνο του 2025, με σειρά σημαντικότητας, στους εξής παράγοντες: 1) αναταξινόμηση δανείων ως χρεωστικοί τίτλοι διαθέσιμοι προς πώληση, 2) αποπληρωμές δανείων {συμπεριλαμβανομένων των συμφωνιών ανταλλαγής χρέους με στοιχεία ενεργητικού (ακίνητη περιουσία)}, 3) θετικές μετακινήσεις δανείων που έχουν επιτυχώς αναδιαρθρωθεί και επανενταχθεί στην κατηγορία των εξυπηρετούμενων χορηγήσεων μετά το πέρας της περιόδου επιτήρησης/παρακολούθησης και 4) διαγραφές χορηγήσεων (διενεργούνται είτε στο πλαίσιο αναδιαρθρώσεων και, συνήθως, αφορούν ποσά για τα οποία προϋπάρχουν προβλέψεις επισφάλειας στους λογαριασμούς των πιστωτικών ιδρυμάτων, είτε αφορούν μη συμβατικές «λογιστικές» διαγραφές έναντι ποσών που περιλαμβάνονται ήδη στις προβλέψεις).

Υπενθυμίζεται ότι για τον καθορισμό των ΜΕΔ τα πιστωτικά ιδρύματα έχουν υποχρέωση να εφαρμόζουν τον ορισμό που έχει υιοθετήσει η Ευρωπαϊκή Αρχή Τραπεζών. Σύμφωνα με αυτόν, όταν μια μη εξυπηρετούμενη χορήγηση αναδιαρθρώνεται, δεν μεταφέρεται αυτόματα στις εξυπηρετούμενες χορηγήσεις, αλλά παραμένει υπό παρακολούθηση στην κατηγορία των μη εξυπηρετούμενων χορηγήσεων για πρόσθετη περίοδο τουλάχιστον 12 μηνών, ακόμη και αν ο δανειολήπτης ακολουθεί χωρίς καθυστερήσεις το νέο συμφωνημένο πρόγραμμα αποπληρωμής. Ως εκ τούτου, σύμφωνα με τον ορισμό αυτό, ένα μέρος των αναδιαρθρωμένων χορηγήσεων εμφανίζεται ως μη εξυπηρετούμενο έστω και αν ο δανειολήπτης τηρεί το νέο πρόγραμμα αποπληρωμής.