Η σημαντική πρόοδος στην ψηφιοποίηση των κυπριακών τραπεζών τα τελευταία χρόνια, με τη χρήση προηγμένων εφαρμογών mobile banking επέφερε και μείωση στα έσοδα από τέλη και προμήθειες.

Παράλληλα, στη μείωση των εσόδων από τέλη και προμήθειες ως ποσοστό επί των συνολικών λειτουργικών εσόδων των τραπεζών, συνέβαλε και η όξυνση του ανταγωνισμού στην αγορά από τις εταιρείες fintech, αλλά και η υιοθέτηση ευρωπαϊκών κανονισμών όπως αυτή των άμεσων πληρωμών.

Στοιχεία που παρουσιάζει ο «Π» δείχνουν ότι παρά το γεγονός ότι τα έσοδα των τραπεζών από τέλη και προμήθειες είναι σημαντικά, εντούτοις έχουν μειωθεί από τα επίπεδα των προηγούμενων ετών, τα οποία συνοδεύτηκαν από επικρίσεις πολιτών για τις αλόγιστες χρεώσεις. Οι επικρίσεις και η δυσφορία των πολιτών παραμένει λόγω των μηνυμάτων που αποστέλλονται στα κινητά, ωστόσο τραπεζικές πηγές ανέφεραν στον «Π» ότι είναι κανονιστική υποχρέωση και δεν υπάρχουν έξτρα χρεώσεις.

Οι μεγάλες τράπεζες, Κύπρου και η Eurobank (πρώην Ελληνική Τράπεζα), έχουν επενδύσει σημαντικά στον ψηφιακό μετασχηματισμό και το μοντέλο λειτουργίας των κυπριακών τραπεζών έχει μεταφερθεί πλέον από το φυσικό κατάστημα στο διαδίκτυο και στα ΑΤΜ.

Εννέα στις 10 συναλλαγές που στο παρελθόν γίνονταν στο ταμείο, πλέον πραγματοποιούνται ηλεκτρονικά και μέσω ΑΤΜ. Αυτές οι συναλλαγές είναι: Κατάθεση μετρητών και επιταγής, ανάληψη μετρητών, εξαργύρωση επιταγής, εμβάσματα, πληρωμές, αγορές, πληρωμές λογαριασμών κοινής ωφελείας.

Την ίδια ώρα, θέλοντας να ικανοποιήσουν την επιθυμία των νέων για αποτελεσματική, άμεση, ασφαλή επικοινωνία και εξυπηρέτηση, οι τράπεζες έχουν λανσάρει στην αγορά διαφοροποιημένες και ελαφρώς χαμηλότερες χρεώσεις στα σχέδια για τους νέους.

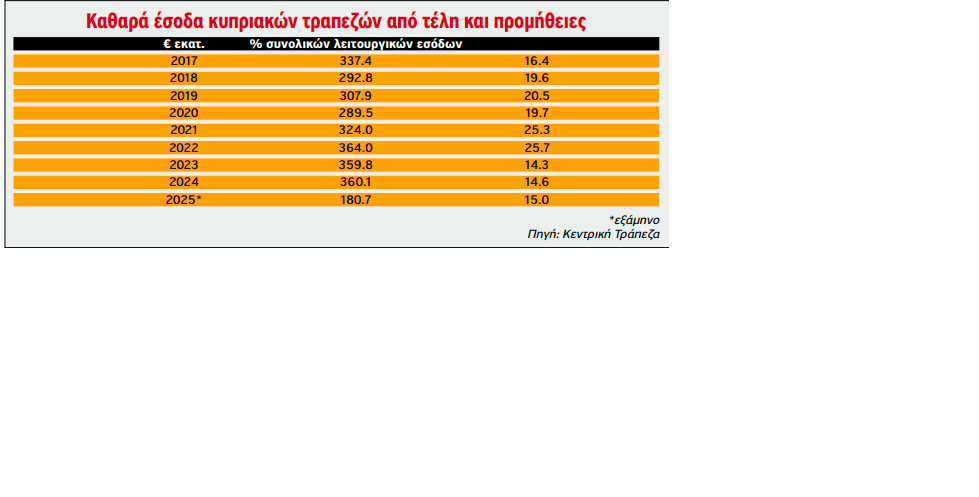

Σύμφωνα με στοιχεία της Κεντρικής Τράπεζας, τα έσοδα από τέλη και προμήθειες των τραπεζών αποτελούν το εξάμηνο του 2025 το 15% των συνολικών λειτουργικών εσόδων τους, ξεπερνώντας τα ποσοστά του 2023 και 2024, απέχοντας ωστόσο σημαντικά από τα επίπεδα του 2021 και 2022.

Σε πραγματικά νούμερα, τα έσοδα από τέλη και προμήθειες των τραπεζών φθάνουν τους πρώτους έξι μήνες του 2025 στα €181 εκατ. Το 2024 και 2023 ανέρχονταν σε €360 εκατ. ενώ το 2022 είχαν φθάσει τα €364 εκατ. αποτελώντας το 25,7% των συνολικών λειτουργικών τους εσόδων.

Σε πραγματικά νούμερα, τα έσοδα από τέλη και προμήθειες των τραπεζών φθάνουν τους πρώτους έξι μήνες του 2025 στα €181 εκατ. Το 2024 και 2023 ανέρχονταν σε €360 εκατ. ενώ το 2022 είχαν φθάσει τα €364 εκατ. αποτελώντας το 25,7% των συνολικών λειτουργικών τους εσόδων.

Μείωση το 2024

Τα καθαρά έσοδα από αμοιβές και προμήθειες της Τράπεζας Κύπρου για το έτος που έληξε στις 31 Δεκεμβρίου 2024 μειώθηκαν κατά 2% σε ετήσια βάση στα €177 εκατ., σε σύγκριση με €181 εκατ. το προηγούμενο έτος, λόγω κυρίως της μείωσης στις αμοιβές από υπηρεσίες που αφορούν συναλλαγές.

Τα καθαρά έσοδα από αμοιβές και προμήθειες της Τράπεζας Κύπρου για το εννεάμηνο που έληξε στις 30 Σεπτεμβρίου 2025 ανήλθαν σε €133 εκατ. σε σύγκριση με €131 εκατ. για το αντίστοιχο εννεάμηνο 2024, αυξημένα κατά 2% σε ετήσια βάση. Η ετήσια αύξηση οφείλεται κυρίως στις υψηλότερες αμοιβές από υπηρεσίες που δεν αφορούν συναλλαγές. Τα καθαρά έσοδα από αμοιβές και προμήθειες για το τρίτο τρίμηνο 2025 ανήλθαν σε €45 εκατ., αυξημένα κατά 2% σε τριμηνιαία βάση, λόγω κυρίως των υψηλότερων αμοιβών από υπηρεσίες που αφορούν συναλλαγές.

Τα καθαρά έσοδα από αμοιβές και προμήθειες της Eurobank μειώθηκαν κατά 4% το 2024 σε €69,9 εκατομμύρια σε σύγκριση με €72,8 εκατομμύρια για το οικονομικό έτος 2023. Η μείωση οφειλόταν κυρίως στις χαμηλότερες τραπεζικές αμοιβές και προμήθειες, κυρίως λόγω των χαμηλότερων εσόδων από δάνεια και πιστωτικές διευκολύνσεις.

Τα έσοδα από προμήθειες της Eurobank ανέρχονται σε €124 εκατ. το εννεάμηνο του 2025.

Σημειώνεται ότι όπως και για τον καθορισμό των επιπέδων των επιτοκίων των τραπεζών, δεν υπάρχει ενιαίο επίπεδο εφαρμογής και οι χρεώσεις είναι ανάλογα με τον τύπο του λογαριασμού και την τιμολογιακή πολιτική της κάθε τράπεζας.

Αναφορικά με τα καθαρά έσοδα από τόκους των τραπεζών ανέρχονται σε €891,6 εκατ. το εξάμηνο του 2025 από €1 δισ. το περσινό εξάμηνο. Το 2024 ανήλθαν στα €2 δισ. από €1,9 δισ. το 2023 και €976,1 εκατ. το 2022.